飞天茅台市场价格严重下滑,已有黄牛停止收购

市场反馈,一直都是白酒销售旺季的国庆假期,竟然预冷,飞天茅台也不例外,市场价格持续下滑。

北京一酒水店老板表示,飞天茅台今天的零售价是2850元/瓶,这比国庆节前降了大几十元。也有其他不少酒水店老板表示,国庆假期以来,飞天茅台价格确实不断下挫,10天以来的跌幅有近100元。

一名黄牛表示,最近飞天茅台流通不如往日,国庆节后几天收货价几乎每天下跌10元,他已暂停了对飞天茅台的收购。

此外,不仅仅是飞天茅台出现价格下滑,茅台集团旗下多个产品系列都出现价格下挫情况,在白酒圈子的流通性都不如往年。茅台年份酒的价格体系不是很稳定,各种题材类、文创类的茅台系列酒价格也在走低。

信息多一点:茅台持续下跌,原因何在?白酒现状

自从10月1号以来,茅台价格连续下降在近日,散瓶飞天跌破2700。五粮液、国窖1573、洋河梦6+、青花郎等多款名酒价格均出现下滑。

白酒为什么纷纷降价,笔者分析有如下原因:

1.茅台供应量增大。

节前,茅台加大了供应量,很多人就不敢高价收酒了,供应开始大于需求。

2.白酒消费量无明显增长

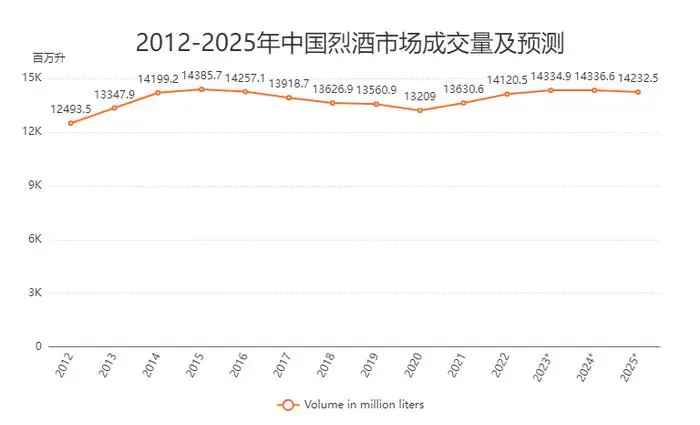

2012-2025中国烈酒成交量及预测

烟酒消费市场到顶,消费群体和消费金额不再增多,市场面收窄,白酒行业进入存量竞争,引起各酒企降价竞争。

3、市场存量增多

这几年,抢购茅台的人除了有自己喝或者送礼的,还有很多为了存起来等待升值卖出的,但现在国内整体消费市场降低,当所有囤货者发现价格涨不动都想脱手变现时就会冲击市场导致降价。

白酒价格未来走向预测

白酒未来会涨还是会跌?笔者做出预测是继续下跌,分析如下:

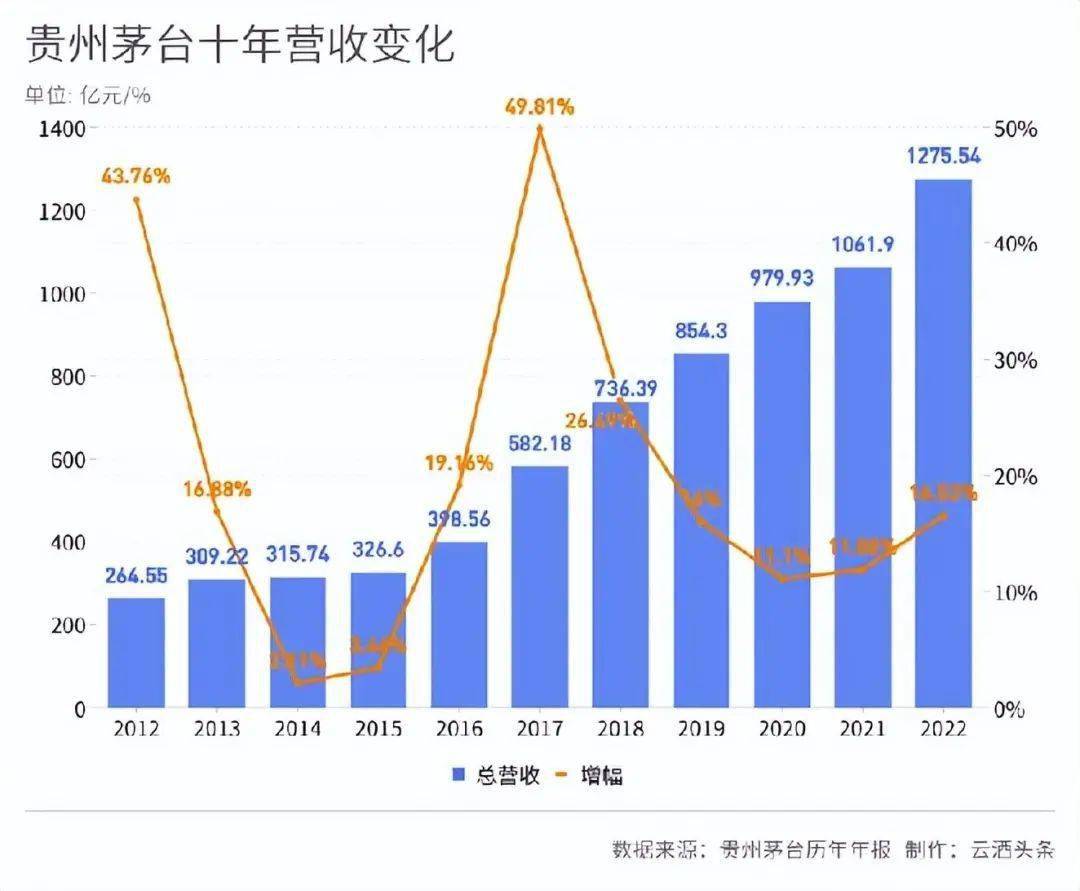

茅台十年营收变化

2022年贵州茅台实现营业总收入1275.54亿元,同比增长16.53%;实现归母净利润627.16亿元,同比增长19.55%。千亿体量的茅台在2023年增速不减。2023年第一季度公司实现营业总收入393.8亿元,同增18.7%,归母净利润207.9亿元,同增20.6%。

近年来随着公司直营渠道在营收中占比提升,传统经销渠道的占比在逐渐降低。2022年,贵州茅台直销渠道实现营收493.8亿元,同比增长105.49%,批发代理实现营收743.9亿元,同比下滑9.31%。

就以茅台为例,可以从数据中看出茅台发展态势良好,可茅台的增长并不是因为酒的销售量增加,在2022年茅台的销售量同比增加只有2.62%,但业绩增长了16.53%。业绩增加原因一是提高了出厂价;二是增加了直营渠道,挤压了其他批发零售渠道利润。

茅台直营店

茅台在以后想要不断提升业绩还是只有这两条路,提高出厂价和完善自营渠道。

长久以来,白酒的销售非常依靠各级分销商,实现了销售的快速增长,但慢慢失去了终端定价权,出厂价只有1500的酒,到了终端市场翻翻,无论对于酒厂还是消费者都是非常不利,也阻碍了酒厂的发展。想要拿到终端定价权和渠道利润就必要完善自营渠道,从2012年开始布局自营体系,2022年上线i茅台,都取得了很大的成功,实现业绩快速增长。

在这样的内部竞争下,茅台会逐渐提高出厂价,扩大自营渠道的销售规模;渠道商感受到危机也开始降价销售,所以我们就看到了现在持续降价。

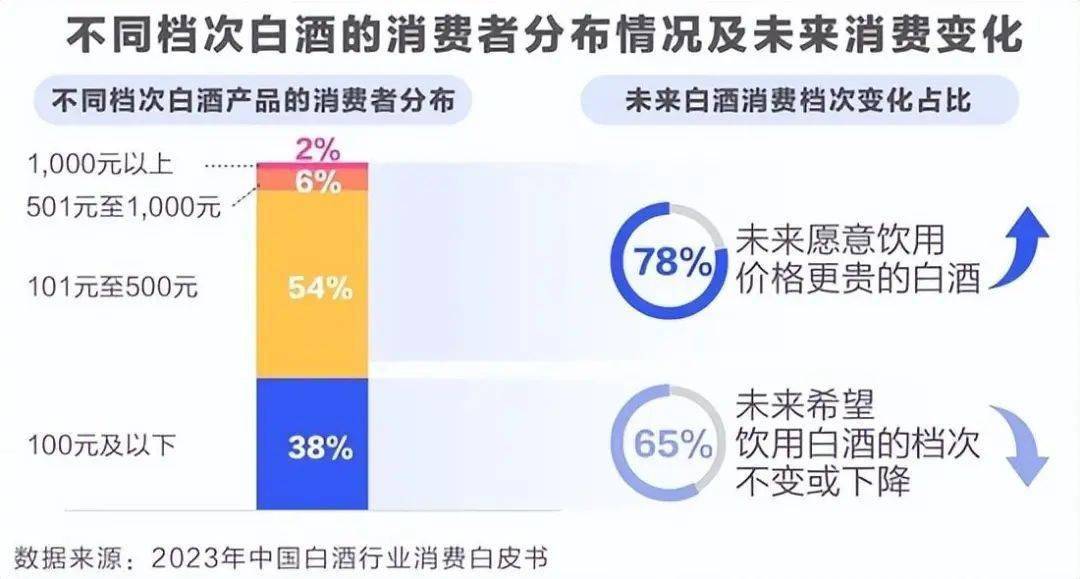

不同档次白酒消费者分布

其他酒厂也基本都是如此情况,随着高端增量市场的减少,酒企之间竞争趋近白热化,只能想方设法降低终端价格来获得竞争优势。想要获得更高的业绩,更多的用户规模就必须剥离金融属性,回归商品属性,价格会进一步下降,所以名酒价格还有很大的下降空间。

笔者认为这是件好事,酒企“被迫”掌控渠道获得终端定价权,获得了更多利润;同时用户能买得起好酒。名酒不再是高高上上不可触碰,真正走入普通人的饭桌。