关店求生,卖停车场续命!曾干掉优衣库的韩装霸主,为何一夜失宠

文/ 金错刀频道

中国人,越来越不吃韩国那一套了!

冬奥会,不讲武德的韩国人,被中国网友轮番轰炸。

曾经风靡中国的悦诗风吟,去年连续关店600多家。

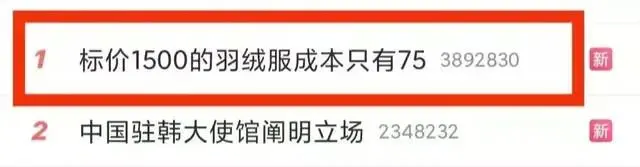

号称“9亿中国少女梦”的衣恋,被曝以次充好,被网友称为割韭菜的刀。

衣恋旗下品牌ELAND,一款羽绒服成本75元,竟标价1598元,吊牌溢价超20倍!

消息一出,立马“喜提”热搜第一。

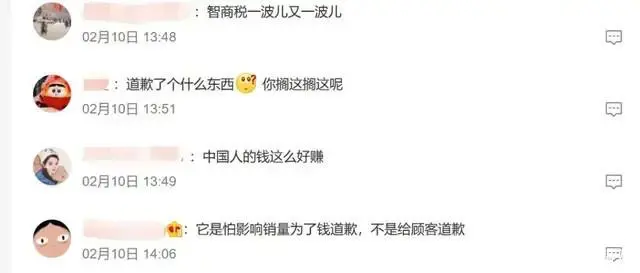

尽管他们做出了解释,把锅甩给了“配料成分”,顺便科普了加工成本与总成本的区别。

很明显,中国消费者不吃这一套。

ELAND背后大佬是韩国衣恋集团。

在中国,它曾坐拥8000门店,数量上10个优衣库也赶不上。

最负盛名的两个牌子,就是ELAND,以及它隔壁的小熊(Teenie Weenie)。

毫不夸张地说,俩牌子加在一起,是少女们高攀不起的“梦中情衣”。

这两年,衣恋风光不再,卖资产、关店、卷入“质量门”,甚至卖掉了停车场。

韩国品牌那一套为什么在中国行不通了?

8000店稳居C位10家优衣库也赶不上

衣恋集团,一直稳居中国时尚界C位。

它把门店开到了高端大商场,占据了最显著的位置。

在中高端商场的二、三层,放眼望去,ELAND、SPAO、TEENIE WEENIE等门店一家紧挨着一家,几乎被衣恋承包了。

在中国少女们的心中,这些品牌让人高攀不起。

清爽的海军条纹连衣裙、学院风格纹衬衣……这都是80、90后的青春回忆。

甚至有网友称,“衣恋是我小时候求而不得的梦中情衣”。

鼎盛时期,衣恋坐揽8000家门店,足以睥睨时尚界。

8000家是什么概念?2020年,优衣库风头正劲,在中国的门店数量,只有767家。

也就是说,衣恋的门店数量10个优衣库也赶不上。

衣恋在中国稳居C位,离不开会长朴圣秀。

上世纪90年代,中韩刚刚建交,文化交流也多了。

朴圣秀眼光毒辣。在北大参加讲座时,他发现中国教授和学生,都穿着中山装。“如果他们开始关注流行服装,中国将是一个巨大的市场”。

一年后,也就是1994年,衣恋进军中国。

为了搞懂中国人的心,衣恋有多拼?

整整六个月,衣恋中国总裁崔钟良,带着10名员工,深入193个城市,考察各地人的服装特点和样式。

衣恋在麻谷,建了世界最大时尚研究所,专门研究潮人的服装颜色、长度和材料,推测流行趋势。

所长还将这份工作比作是“钓顾客心的渔夫”。

衣恋的高级感,是扎实干出来的。

那时候的衣恋,也不负“高端”之名。

佐丹奴初入中国,为了抢占市场份额,以加盟分销模式,加速扩张,随之而来却是衰落。

衣恋避开了佐丹奴踩过的坑,在中国的所有门店,都是直营。

当他们发现卖的大衣,有轻微瑕疵时,用剪刀销毁1770件高级女式大衣。

衣恋的用心,掳获了中国少女的心。

2005-2015,是衣恋在中国的“黄金十年”。

衣恋中国的年均增长率近50%。到了2015年,在上海市纳税百强名单中,衣恋是唯一上榜的服饰企业。

光税款就交了8.15亿,按“一爽=208”万计算,这个税能“爽”一年。

衣恋也被称为“创造奇迹的企业”。

卖身自救!刻在基因里的溃败

这家韩装顶流,正在经历至暗时刻。

六年时间里,衣恋做了两件大事:不是在卖身续命,就是在疯狂关店。

小熊(Teenie Weenie),曾是衣恋在中国最吸金的牌子,以57亿巨资,卖身中国公司维格娜丝。

“韩国熊”卖身,断送了衣恋中国的上市梦,也是衣恋集团溃败的开始。

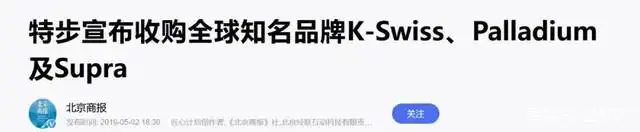

这还没完,衣恋还把旗下的三个全球知名运动品牌,打包卖给了特步,17.49亿的现金交易。

甚至卖掉了20多家门店停车场,十年期的经营权,筹集了7亿元的救命钱。

2020年,衣恋交出了40年来“最差”的成绩单,销售额首次出现了两位数的大比例下滑。

韩国大邱、仁川等门店相继关闭。

在中国,衣恋旗下SPAO早就大批量关店了,而这家店曾在3天内,销售破400万。

一顿操作猛如虎,曾跻身亚洲品牌五百强的衣恋,最终跌出了榜单。

一家拥有40多年历史的跨国时尚巨头,何以沦落至此?

1、买时一时爽,还钱火葬场

衣恋最大的问题,就是高负债率,一度高达399%。

“败家”的衣恋把钱花在哪了?它用负债撑起来一个商业帝国。

在韩国,衣恋不只是卖衣服,还承包了韩国人的衣食住行,甚至还有演出项目。

在2008年金融危机期间,衣恋还收购了一家陷入困境的越南上市企业。

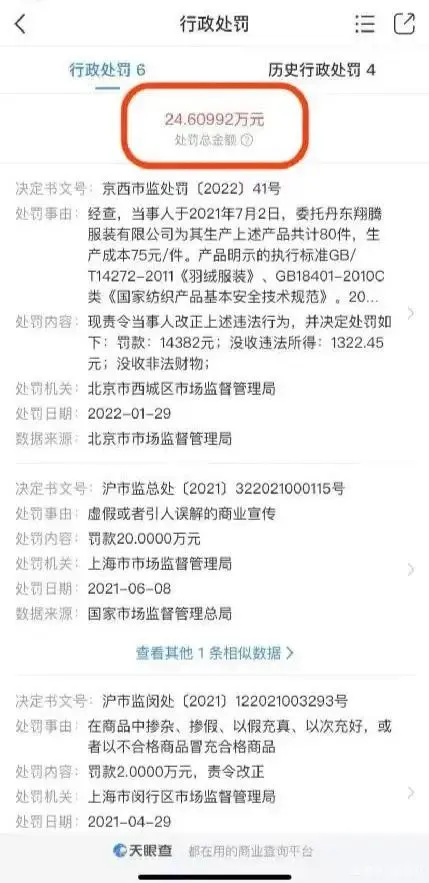

2、被罚24万,深陷“质量门”

衣恋曾信誓旦旦,要“以1/2的价格,提供给顾客2倍价值”。

然而,很快被打脸了。

去年年初,衣恋因羊毛大衣不含羊毛,被监管罚了20万。

同年2、3、4月,衣念上海多次被罚,处罚原因几乎都和质量有关系。

天眼查记录显示,这两年,衣恋罚款金额已经超过了24万元。

在黑猫投诉平台上,衣恋的投诉超过百条,要么发货不及时,要么是不退保价期的差价。

在小红书上,大批粉丝质问品牌,为何产品质量严重下滑。

糊弄消费者,衣恋的品牌好感度快“作”没了。

3、迟到4年,错过电商

衣恋在过去的40余年,几乎错过了“电商时代”。

“瘦身”后的衣恋,开始转战网络。

绫致和衣恋在进入中国市场的时间与定位相仿。

绫致旗下有杰克琼斯、ONLY、VERO MODA等品牌。

但在疫情期间,绫致组织了成百上千场直播,生意不降反升。

相比之下,衣恋的“线上化”,比隔壁绫致晚了近3年。

制霸中国的韩装品牌们,为何越来越土?

过去,韩国东大门是一个神奇般的存在。

它是韩国服装批发集散地,却有很多中国销售员。

大量的中国商人在此抢货。

这里有两“不”原则:不讲价、不看货。

新款一到,立即被抢空,就是为了早点拿到衣服,早点开卖。

韩版和东大门,在国内代表着“来钱快”。

20年间,韩国时尚在中国疯狂输出。

衣恋、百家好等韩国服饰品牌集体进入中国。

高峰时期,“百家好同款”养活了大批某宝商家,有网店靠着卖原单,发展为百人规模的大店。

韩都衣舍,曾经爆火的中国品牌,也是靠代购韩国服装起家的。

不只有百家好,更侧重OL风的Mind Bridge在某段时间内,接替了百家好的位置。

消费者对本土品牌信心有限,韩装品牌在中国轮番坐庄。

令人唏嘘的是,这些80、90后熟悉的品牌遭遇了集体危机。百家好被南极人收购,变身中国品牌;衣恋卖身还债。

这些韩装品牌都面临同一个问题:品牌老化。

百家好,一度被网友贴上了“土味”标签,“款式烂大街、没有设计感”。

有网友指出,“衣恋太学生气,过了18岁就对它无感了”。

这些韩装品牌,风格稳定、固守成规,似乎没什么变化。

有业内人士认为,韩国品牌的设计更像是欧美时尚的“翻译器”,将欧美流行本土化,并形成自己的风格。

国产服装品牌正在崛起,中国人已经不需要韩国做“翻译”了。

与此同时,Zara、H&M等快时尚品牌进入中国。

相较于韩装,快时尚价格低廉、服装样式多,对于初入职场的年轻人来说,十分友好。

韩装品牌在中国走得太顺,借“韩流”之势,轻松攻克年轻人的钱包。

而韩装败走中国背后,这届年轻人“变心”了。

要舒适,有优衣库;要时尚,UR设计更新潮;要质感,有轻奢品牌供选择。

中国年轻人不再仰视韩国时尚品牌。

她们有什么理由,花上千元买一件“土味”韩装呢?

抓不住年轻人,韩装品牌的霸主地位,自然守不住。

结语:

过去,很多中国品牌爱起洋名字,贴国外标签。

一番操作下来,就比国产价格高几十倍。

甚至有人喜欢去国外血拼,拆开包装后,才发现是“made in china”。

现如今,高高在上的国外大牌,开始“下凡”,“讨好”中国消费者。

巴黎世家专门推出中国七夕限定包包,迪奥开通了B站账号……其他国外大牌纷纷搞直播。

出乎意料的是,国人却不再买账,一拥而上抢货的“美好”画面,只停留在回忆里。

即便品牌是降价揽客,国人还是把更多的目光放在了国货身上。

中国消费者的国外大牌滤镜,开始动摇了。